Rast úrokových sadzieb je v tomto roku otázny

Úrokové sadzby boli na Slovensku v minulom roku na historických minimách a stále sa od nich neodrazili, a to až na pár výnimiek, ktoré platili pre kratšie 3-ročné fixácie. Európska centrálna banka zatiaľ udržiava úrokovú sadzbu bez zmeny na rovnakej úrovni. Predpokladá sa, že v prvom polroku by k navýšeniu sadzby nemalo prísť. Eva Špaňová, hypotekárna špecialistka z Broker Service Group Slovakia, a.s., upresnila: „Ak by predsa k nárastu úrokovej sadzby v tomto kalendárnom roku prišlo, bude to pravdepodobne iba minimálna zmena. Takže klienti majú v tomto roku ešte šancu riešiť hypotéku za vynikajúcich podmienok.“

Posledné zvýšenie úrokovej sadzby Európskou centrálnou bankou sa udialo ešte v roku 2011.

Vývoj základnej úrokovej sadzby ECB

Ako sa rozhodnúť pre správnu dĺžku fixácie?

Klient má na výber z veľkého množstva fixácií, ale najčastejšie sú používané krátkodobé (3-ročné), strednodobé (5-ročné) a dlhodobé (10-ročné) fixácie. Kým v jednej banke je rozdiel medzi krátkodobou a dlhodobou fixáciou 0,1 %, v inej to môže byť až 0,9 %.

Často sa v poslednej dobe stáva, že klienti si vyberajú banku aj podľa preferovanej fixácie, pretože rozdiely v úrokových sadzbách pri rovnakej fixácii sú výrazné.

Niektorí klienti uprednostňujú krátkodobú fixáciu, pretože pri nej ušetria pár eur, niekedy až pár desiatok eur. Medzi výhody krátkodobej fixácie patrí tiež skutočnosť, že ak klienti žiadajú o maximálnu hypotéku na základe ich príjmu, pri krátkodobejšej fixácii môžu získať viac prostriedkov ako pri dlhodobej, keďže splátky tam vychádzajú nižšie.

Iní klienti sa rozhodujú pre dlhodobé 10-ročné fixácie najmä kvôli istote splátok do budúcna. Ich úroková sadzba sa v súčasnosti pohybuje už od 0,99 % p. a. Hlavnými dôvodmi pre výber dlhodobej úrokovej sadzby je okrem „istoty“ aj fakt, že úrokové sadzby už z racionálneho hľadiska nemajú veľký priestor kam „padnúť“ oproti možnosti rastu.

Rozhodnutie, ktorá fixácia je v skutočnosti najvýhodnejšia, je veľmi ťažko predikovateľné. Vedeli by sme to exaktne vypočítať iba v prípade, ak by sme vopred vedeli, aké úrokové sadzby budú na trhu presne napríklad o 3, 5 alebo 10 rokov, čo samozrejme nie je možné.

„Je dobré vedieť, že vo väčšine bánk majú klienti možnosť požiadať banku o zmenu fixácie úrokovej sadzby „kedykoľvek“, čiže aj počas prebiehajúcej fixácie. Toto prehodnotenie býva väčšinou spoplatnené, avšak v mnohých prípadoch je klientmi vítané a obľúbené,“ povedala Eva Špaňová a dodala- „v tomto smere odporúčam, aby sa klienti informovali u svojich hypotekárnych špecialistov.“

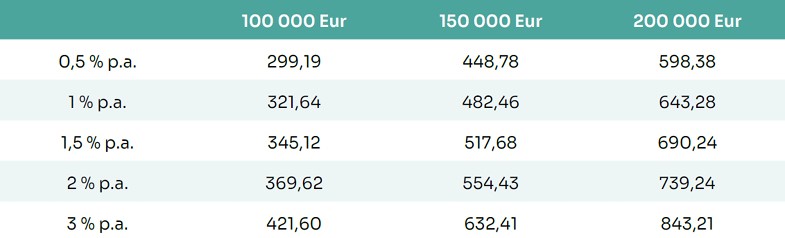

Aké rozdiely sú v splátkach pri jednotlivých úrokových sadzbách?

Pri 30-ročnej splatnosti

Pri 20-ročnej splatnosti

Na zvýšenie úrokových sadzieb je možné sa vopred pripraviť

Síce ešte nevieme, kedy nás zvýšenie sadzieb postretne, je možné sa na to už teraz pripraviť výberom správnej fixácie. Vývoj úrokových sadzieb v komerčných bankách na Slovensku je závislý od vývoja úrokovej sadzby v Európskej centrálnej banke.

Jednou z možností je, že úrokové sadzby na hypotékach porastú ešte pred zvýšením úrokovej sadzby centrálnou bankou. Podľa Evy Špaňovej z BSG Slovakia sa tak môže stať na základe analýz bankových analytikov, ako aj na základe ekonomických ukazovateľov a očakávaných opatrení ECB. „Verím, že v krátkodobom horizonte sa nemusíme obávať výrazných zmien,“ dodala Eva Špaňová.

Najlepší čas na kúpu nehnuteľnosti je práve teraz

Eva Špaňová považuje súčasnú situáciu z pohľadu hypoték ako stále optimálnu pre kúpu nehnuteľnosti: „Ak sa „opatrnejší“ klienti teraz rozhodujú ohľadom kúpy nehnuteľnosti, majú najlepší čas na kúpu za ešte stále vynikajúcich úverových podmienok a úrokovej sadzby aj pri fixácii na 10 rokov. Ak si na druhej strane klienti nepotrpia na dlhodobejšie fixácie úrokových sadzieb, môžu sa rozhodnúť pre strednodobú alebo krátkodobú fixáciu s historicky najnižšími úrokovými sadzbami na trhu.“ Ceny nehnuteľností budú v budúcnosti naďalej stúpať najmä v Bratislave a v okolí, vzhľadom na malú ponuku a tiež zvyšujúce sa ceny stavebných materiálov.

Pre záujemcov o hypotéku sú hypotekárni špecialisti z Broker Service Group Slovakia denne k dispozícii na pobočkách RK Herrys, kde bezplatne poskytujú konzultácie k financovaniu nehnuteľnosti. Na jednom stretnutí s hypotekárnym špecialistom získa záujemca prehľad o ponukách všetkých bánk, aktuálnych akciách, úrokových sadzbách či samotných poplatkoch.

Viac informácií o hypotekárnych konzultáciách a špecialistoch z Broker Service Group Slovakia, a. s. získate tu https://www.herrys.sk/financovanie.

Vypočítať si orientačne hypotéku môže záujemca aj z pohodlia svojho domova prostredníctvom online hypokalkulačky realitnej kancelárie Herrys. Stačí ísť na stránku https://www.herrys.sk/financovanie?#hypokalkulacka, kde po vyplnení krátkeho formulára záujemca získa orientačný výpočet hypotéky a uľahčí si proces výberu najvhodnejšej ponuky.

O Broker Service Group Slovakia, a.s.

Základnou filozofiou spoločnosti Broker Service Group Slovakia, a.s. od jej založenia v roku 2007 je zastupovanie klienta a hájenie jeho záujmov vo vzťahu k finančným inštitúciám. Špecialisti na hypotekárne úvery, životné poistenie, neživotné poistenie či investície denne pomáhajú klientom orientovať sa v ponuke produktov a služieb finančných inštitúcií.